この記事のポイント

- 住宅ローンが残っていても家を売ることはできるが、売却と同時にローンを完済し、抵当権を外す必要がある

- 35年ローンの途中売却にはさまざまな理由があり、理由に適した進め方を選ぶべき

- ローン残債と売却価格の差をどう埋めるかが最重要であり、将来の生活設計も見据えて進めることが大切

「ローン返済中だけれど、この状態で家は売れるのかな?」

「家を売ってもローンを完済できなかったら、どうやって返せばいいんだろう?」

35年ローンを組んだものの、転勤や離婚、生活費の圧迫などで「住み続けるのが難しい」と感じ始めている方もいるでしょう。

「家は売れるのか。売った後、ローンはどう処理されるのか。そもそも残債があっても売却できるのか」など、ローン返済途中での売却に関してさまざまな不安を抱えていませんか?

この記事では、返済途中の家を売却する際の現実的な流れと、もし完済できなかった場合に選べる選択肢について、丁寧に整理していきます。

これを読めば、あなたの状況に合った売却の道筋と、押さえておきたい注意点が見えてくるはずです。

売却相場がわからず、悩んでいませんか?

あなたのお家、

想像以上の高値で売れるかも!

- 相談・査定だけでもOK!まずは相場価格をチェック

- 面倒な手続きは不要!プロが丁寧にサポートします

- 高額売却の実績多数!喜びと驚きの声が続いています

\たった00秒で入力完了/

今すぐ無料で査定額をチェック!※無理な営業は一切行っておりません。個人情報も安心です

地方銀行、住宅会社勤務を経て住宅や不動産を中心としたライターとして活動。現場で多くのお客様の対応で経験させていただいたことをもとに、専門知識に基づいた分かりやすい記事執筆に取り組んでいます。

記事の構成

35年ローンの家を返済途中で売ることはできる

住宅ローンを完済していない家でも、基本的に売却は可能です。

実際、ローンを返済しながら住み続ける前提で家を購入した方でも、転勤やライフスタイルの変化、予想以上の出費などで「売却して生活を立て直したい」と考えることは珍しくありません。

ただし、ローン残債がある物件を売るには、一定の条件をクリアする必要があります。

また、35年ローンという返済期間の長さが、売却時の判断に与える影響も無視できません。

ここでは、まず売却に必要な条件と、35年ローンという仕組みそのものについて整理していきます。

ローン途中で売るための条件

ローンを返済中の家を売却するには、次の2つの条件を満たす必要があります。

| 条件 | 内容 |

|---|---|

| ローン残債の完済 | 売却代金を使って、住宅ローンを完済する必要があります。不足する場合は、自己資金や住み替えローンなどの補填手段を検討します。 |

| 抵当権の抹消 | ローンが残っている住宅には金融機関の抵当権が設定されています。これは売却前・もしくは売却と同時に解除(抹消)しなければなりません。 |

どちらも金融機関とのやり取りが必要になるため、売却を考え始めた段階で早めに相談しておくことが大切です。

35年ローンの特徴

35年ローンは、住宅ローンの中でも最長期間に分類される返済プランです。

最近では40年~50年のローンも出てきていますが、まだまだ長期の住宅ローンといえば35年と考える方が多いでしょう。

月々の返済額を抑えられるというメリットから、30代前半~40代前半の共働き世帯に多く選ばれています。

ただし、返済期間が長い分、完済前に転勤・離婚・収入変動などのライフイベントが訪れる可能性も高く、結果的に「途中で手放す」選択を迫られるケースも少なくありません。

ローン期間の長さが心理的な負担になる方は、途中売却や住み替えといった選択肢も含めて、今の住まいとの向き合い方を見直してみるとよいかもしれません。

不動産SHOP ナカジツでは毎月100組以上の新規来店がございます。ローン返済途中の売却相談も対応実績多数。一人ひとりに合った形で最適なご提案をさせていただきます。

35年ローンが残っているけど売りたい人によくある理由

住宅ローンを組むときは、多くの方が「ずっと住み続ける前提」でプランを立てます。

ですが、実際にはローンの途中で売却を検討する人も少なくありません。

ここでは、よくある3つのケースを紹介し、それぞれの背景と注意点を解説していきます。

引っ越し・住替え

転勤や家族の事情により、今の家に住み続けるのが難しくなったという理由で売却を考えるケースです。

特に子どもの進学や親の介護など、将来的な暮らしを見据えて「立地を変えたい」といったニーズもあります。

この場合の注意点は、売却と新居購入のタイミング調整です。「家を売ってから新居に移るのか、それとも先に買ってから今の家を売るのか」がポイントです。

資金面・住環境面の両方で計画を立てておくことが重要です。

また、売却益を次の家の資金に充てたい場合、売却代金でローンを完済できるかはしっかり確認しておく必要があります。

離婚

離婚によって住み手がいなくなった、あるいは夫婦で共有名義にしていた住宅の扱いが難しくなったという理由での売却も多いケースです。

特に住宅ローンを夫婦共有名義・連帯債務で組んでいる場合、どちらかが出ていくことで返済の負担が一方に偏るケースも……。

そのまま1人で住み続けるのが現実的でない場合は、売却して清算する選択肢が有力です。ただし、売却にあたっては名義人同士の同意と手続きの調整が必須になります。

話し合いがまとまらず、売却が長引くと、住宅ローンの返済遅延や資産価値の低下につながるおそれもあるため、弁護士や不動産会社のサポートを得ながら進めるのが安心です。

返済がきつい

生活費や教育費、物価上昇などの影響でローンの返済が家計を圧迫しているというケースもあります。「ボーナス払いが重くのしかかっている」「変動金利で今後が不安」など、理由はさまざまです。

無理に住み続けるよりも、売却によって家計の負担を見直す方が建設的なケースもあります。

ただし、売却してもローンが完済できない場合は、追加資金や住み替えローン、任意売却などの対応策を検討する必要があります。

35年ローンの途中で家を売って、残債を一括返済する流れ

ローン返済中の住宅を売却するには、一定の手順に沿って進める必要があります。

以下に紹介する5つのステップは、35年ローンを組んでいる人が途中で売却する際にも共通する基本の流れです。

それぞれの段階で金融機関や不動産会社との連携が必要になるため、スケジュール感を把握しておきましょう。

| ステップ | タイミングの目安 | 関係者 |

|---|---|---|

| 1)ローン残債と売却相場を確認 | 売却を検討し始めた初期段階 | 金融機関、不動産会社 |

| 2)不動産会社と媒介契約を結ぶ | 売却活動のスタート時 | 不動産会社 |

| 3)買主が決まり、売買契約を締結 | 購入希望者が現れた段階 | 買主、不動産会社 |

| 4)抵当権抹消とローン一括返済の手続き | 売買契約締結から引渡し直前 | 金融機関、司法書士 |

| 5)物件の引渡し・残金精算・名義変更 | 売却手続きの最終段階 | 買主、不動産会社、司法書士 |

1)ローン残債と売却相場を確認する

最初のステップは、今の家のローン残高と、売却できそうな金額の目安を把握することです。

残債は金融機関に問い合わせれば確認できます。不動産の査定は一括サイトを利用したり、直接不動産会社に依頼したりすることで概算がつかめます。

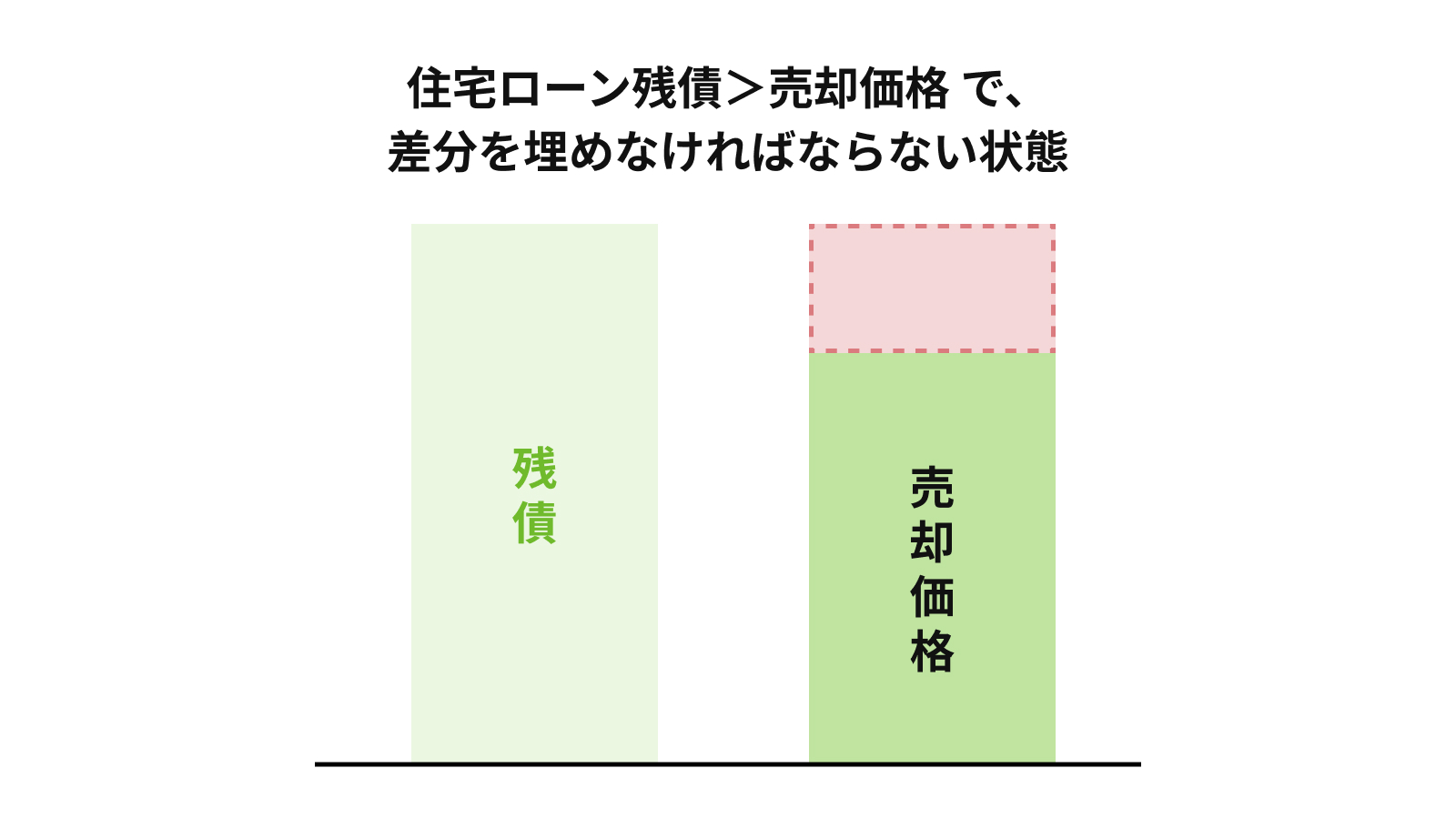

このとき重要なのが、売却価格と残債の関係です。

売却価格が残債より高ければ「アンダーローン」、低ければ「オーバーローン」と呼ばれます。

オーバーローンの状態

35年ローンは元利均等返済を選択することが多く、元利均等返済の返済初期は元本があまり減っておらず、金利中心の返済が続くため、築浅でもオーバーローンになりやすい傾向があります。

オーバーローンの場合、自己資金や住み替えローンの活用が必要になるため、早い段階で状況を整理しておくのが賢明です。

2)不動産会社と媒介契約を結ぶ

相場を確認したら、売却活動を進めるために不動産会社と媒介契約を結びます。

契約形態には「専属専任」「専任」「一般」の3種類がありますが、35年ローンで早期の売却を目指すなら、販売力と対応力のある会社を慎重に選ぶことが求められます。

また、媒介契約の前後で「住宅ローンの残債がある物件を売る」ことへの理解と実績があるかを確認しておくと安心です。

3)買主が決まり、売買契約を締結

購入希望者が現れたら、条件を調整し売買契約を締結します。契約書には引き渡し日や代金の支払い方法、ローン残債の処理についても明記されます。

35年ローンの場合、売却代金でローンを完済できないと抵当権の抹消ができず、契約後に手続きが進められないという事態も起こり得ます。

そのため、契約前に残債と売却代金の差額を明確にし、必要であれば補填の方法を金融機関と相談しておきましょう。

家の売却も購入もそれぞれ登記費用などの諸費用が発生することにも十分注意しなければなりません。

4)抵当権抹消とローン一括返済の手続き

売買契約を終えると、決済に向けた準備に入ります。

このタイミングで、金融機関から「ローンの一括返済額」を取り寄せ、抵当権抹消の手続きを進めます。

抵当権とは、金融機関が設定している担保権のことです。これを抹消しない限り、第三者への売却はできません。

35年ローンの場合、残高が大きくなりがちなので、売却代金でまかなえるかどうかを直前まで確認し、準備しておく必要があります。

5)物件の引渡し・残金精算・名義変更

最終ステップは、売却物件の引渡しと残金の受け取りです。

当日は、司法書士の立ち会いのもとで買主からの残代金が支払われ、同時にローン返済・抵当権抹消・所有権移転(名義変更)が行われます。

35年ローンの家を売っても一括返済できない場合

家の売却代金がローン残債を下回る、いわゆるオーバーローンの状態では、売却後に残ったローンをどう返済するかが問題になります。

たとえば、残債が3,200万円ある一方で、売却価格が2,800万円だった場合、400万円の差額が生じます。この差額をどう処理するかによって、売却の可否や進め方が変わってきます。

ここでは、ローンを完済できない場合に取り得る4つの主な方法について、特徴や注意点を整理します。

自己資金で残債を支払う

もっともシンプルな方法は、不足分を手元の貯蓄などで補うケースです。

上記の例でいえば、残債との差額400万円を現金で用意することで、抵当権の抹消と売却手続きが可能になります。

この方法のメリットは、手続きが比較的スムーズで売却が一般市場で行える点です。ただし、自己資金に余裕がないと現実的には難しく、無理な捻出は家計をさらに圧迫するおそれがあります。

住み替えローンを利用する

住み替えローンとは「新居の購入資金」と「旧居の残債」をあわせて借りられるローンです。

たとえば、売却後に400万円の残債が残っていて、新たに3,000万円の物件を購入する場合、合計3,400万円を借り入れる形になります。

メリットは、手元資金がなくても引っ越しと売却が同時に進められることです。

一方で、新居の担保価値以上の借り入れをすることになるため、審査が厳しく、収入や信用状況によっては利用できない場合があります。

また、借入額が大きくなるため、返済負担が長期化・増加するリスクも考慮が必要です。

任意売却を行う

任意売却とは、金融機関の同意を得たうえで、残債があっても抵当権を残したまま不動産を売却する方法です。通常の売却と異なり、債権者との調整を経て成立するため、仲介役として任意売却に強い不動産会社や弁護士が関与します。

メリットは、競売より高い価格で売却できる可能性があり、競売と比べると売主の負担も比較的軽く済むことです。

ただし、売却後もローン残債は基本的に残るため、月々の分割返済などについて再交渉が必要となります。

最悪の場合は競売になる

住宅ローンの支払いが滞り、任意売却などの選択も取れないまま放置された場合、金融機関は担保不動産を競売にかけて強制的に回収する手続きに入ります。

競売の落札価格は市場価格より3〜5割安くなる傾向があり、任意売却と比べると残債が多く残りやすいです。

また、強制的に退去を命じられるなど精神的負担も大きく、できる限り避けるべきだといえるでしょう。

35年ローンの家を途中で売った人の体験談

ここでは、売買仲介行に20年以上携わる筆者が見聞きした、実際にローン返済途中で家を売却した人の体験談を2つ紹介します。

子どもの進学に合わせてスムーズに住み替えたケース

40代の共働き夫婦。35年ローンで購入した郊外の一戸建てに10年ほど住んでいましたが、子どもの高校進学を機に「駅近の利便性が高いエリア」への住み替えを検討しました。

売却時の残債は約2,100万円。一方、周辺の売却相場は2,300万円前後で、アンダーローンの状態だったためスムーズに進められました。

新しい住まいは3,000万円ほどのマンションで、新たに住宅ローンを組み直す形で購入。売却代金でで売却時と購入時の諸費用を含めて支払うことができ、負担を抑えることができました。資金計画やスケジュールを不動産会社と二人三脚で進めたことで、住み替えと旧居売却のタイミングもぴったりでした。

「ローンがまだ20年以上残っていたけれど、思い切って動いたことで子どもも通学が楽になり、生活の満足度も大きく上がった」と話しています。

離婚後、任意売却で家を手放したケース

30代後半の男性。離婚を機に住宅ローンの支払いが厳しくなり、当初は自力で返済を続けようと試みていたものの、半年ほどで限界を感じたそうです。

当時の残債は約2,800万円。ところが売却査定では2,200万円に届かず、オーバーローンの状態。資金の余裕もなかったため、金融機関に相談のうえ「任意売却」を選びました。

手続きは弁護士と任意売却に強い不動産会社のサポートを受け、買主が見つかるまでに3カ月。その間も返済が続くことにプレッシャーを感じたといいます。

「もっと早く専門家に相談していれば、余裕をもって進められたかもしれない。精神的にも金銭的にもきつい時期だった」と振り返っています。

【FAQ】35年ローンの返済途中で家を売ることに関するよくある質問

住宅ローン返済中の売却には、金銭面や制度面で気になる点が多くあります。ここでは、特によく尋ねられる3つの疑問にお答えします。

税金や確定申告はどうなる?

家を売却して利益(譲渡所得)が出た場合には、譲渡所得税の対象になります。ただし、居住用財産であることなど一定の条件を満たすことで、3,000万円の特別控除を受けられる特例が存在します。

利益が出なかった場合や、売却額がローン残債を下回るオーバーローンのケースでは、基本的に課税されません。確定申告は、譲渡所得が必要なケースにのみ必要ですが、大きな金額が動くため、金額に関わらず申告しておくのがおすすめです。

ローン返済途中で売却するデメリットは?

ローンを返済しきらないまま売却することには、いくつかのリスクがあります。まず、オーバーローンの場合、自己資金や別のローンで残債を補う必要があります。うまく売却できなければ、任意売却や最悪の場合は競売に至る可能性もあります。

また、35年ローンのような長期ローンでは、売却時点で元本があまり減っておらず、築年数に比して資産価値が低い場合もあります。結果として、売却益が期待できないケースもある点に注意が必要です。

マンションと一戸建てで違いはある?

マンションと一戸建てでは、売却時に評価されやすいポイントが異なります。

マンションは立地や共用部分の利便性などが重視される一方、築年数や管理状況が価格に大きく影響します。

対して一戸建ては、建物の劣化が価格に反映されやすいものの、土地の評価が重視されるため、エリアによっては安定した需要が見込めます。

ただし、どちらの場合も35年ローンの返済中である点は共通です。残債と売却価格のバランスを慎重に見極めることが最優先です。

まとめ

35年ローンの返済中でも、家を売ることは可能です。

ただし、売却価格とローン残債の関係、資金計画、金融機関との調整など、専門的な判断を要する場面も少なくありません。思わぬ損失や手続き上のトラブルを防ぐためにも、不動産とローンの両方に強いパートナーを選ぶことが、後悔のない売却への近道です。

私たち不動産SHOPナカジツでは、ファイナンシャルプランナーと連携した売却相談や、住宅ローンの残債整理、任意売却の支援にも対応しています。

売るか迷っている段階でも大丈夫です。まずはお気軽にご相談ください。

逆瀬川勇造さん からのコメント

宅建士・2級FP技能士(AFP)・相続管理士

35年の住宅ローンを組むときは、途中で家を売却することを想定しない方も多いでしょう。例えば結婚や子供が生まれたことを機に家の購入を考える場合、将来の離婚を想定する方はあまり多くないのではないでしょうか。もちろん、家族で幸せな生活を送っていくことが望ましいですが、万が一、そうなってしまったことも想定しておくことが大切です。住宅ローンは金額が大きい分、考えなしに進めてしまうと後で取り返しのつかないことになります。35年の住宅ローンを組むことでどのような問題が起こりうるのか、不動産売買のプロに相談しながら進めることが大切です。