この記事のポイント

- 建て替えはお金がなくても可能だが、接道義務やローン審査など条件を満たさないと実現できない

- 建て替え総額は解体・仮住まい含め3,000万円超になるケースが多い

- 資金が足りない場合はローン・補助金・贈与・土地売却などを組み合わせ、難しければリフォームや住み替えも検討すべき

「家が老朽化してきて危ないけど、建て替えるお金が足りない……」

「この年齢で住宅ローンを組めるのかも不安だ……」

築年数の経った持ち家や実家に住み続ける中で、建て替えを考え始めても、費用や資金面のハードルに悩む方は少なくありません。

とくに40〜60代では、貯金やローンの条件が現実的な制約になります。とはいえ、方法を知らないまま諦めるのは早計です。選択肢や制度を整理することで、現実的な進め方が見えてきます。

この記事では、家の建て替え資金に悩んだときの考え方や具体的な対策を解説します。

記事の構成

お金がなくても家の建て替えができるケース・できないケース

お金がなくても建て替えは可能です。

ただし土地の条件やローン審査によっては、そもそも建て替え自体が難しいケースもあります。

建て替えできるケース

以下の条件を満たしていれば、ローンや補助金を組み合わせて建て替えを実現できる可能性があります。

- 敷地が建築基準法の接道義務を満たしている

- 住宅ローンの審査基準(年齢・年収・信用情報)をクリアできる

- 自治体の補助金・助成金の対象になる

貯金がほとんどなくても、土地に担保価値があって住宅ローンが通れば、頭金を抑えて建て替えを進められます。

また、省エネ性能の向上や耐震工事を伴う建て替えには自治体の補助金が出るケースも多く、実質的な自己負担を減らせます。

建て替えできないケース

次のいずれかに当てはまると、建て替え自体が難しくなります。

- 再建築不可物件(接道義務を満たさない土地)

- 土地の担保評価が低く、融資が受けられない

- 年収が低い、または完済時年齢が金融機関の基準を超える

建築基準法第43条では、建物の敷地は幅員4m以上の道路に2m以上接していなければならないと定めています。

この接道義務を満たさない土地は「再建築不可物件」となり、既存の建物を解体すると新たに家を建てられません。実家が古い路地の奥にある場合は、まず接道状況を確認してください。

年齢面では、多くの金融機関が完済時の年齢上限を80歳前後に設定しています。

60代で建て替えを検討する場合、返済期間が短くなる分だけ月々の返済額が増えるため、審査が厳しくなりがちです。

また、土地の担保評価が低い地方の物件も同様に融資額が限られます。土地の評価額は、国税庁が公開している路線価図でおおよその目安を確認できます。

参照:路線価図の説明|国税庁

家の建て替えに必要な費用の総額と内訳

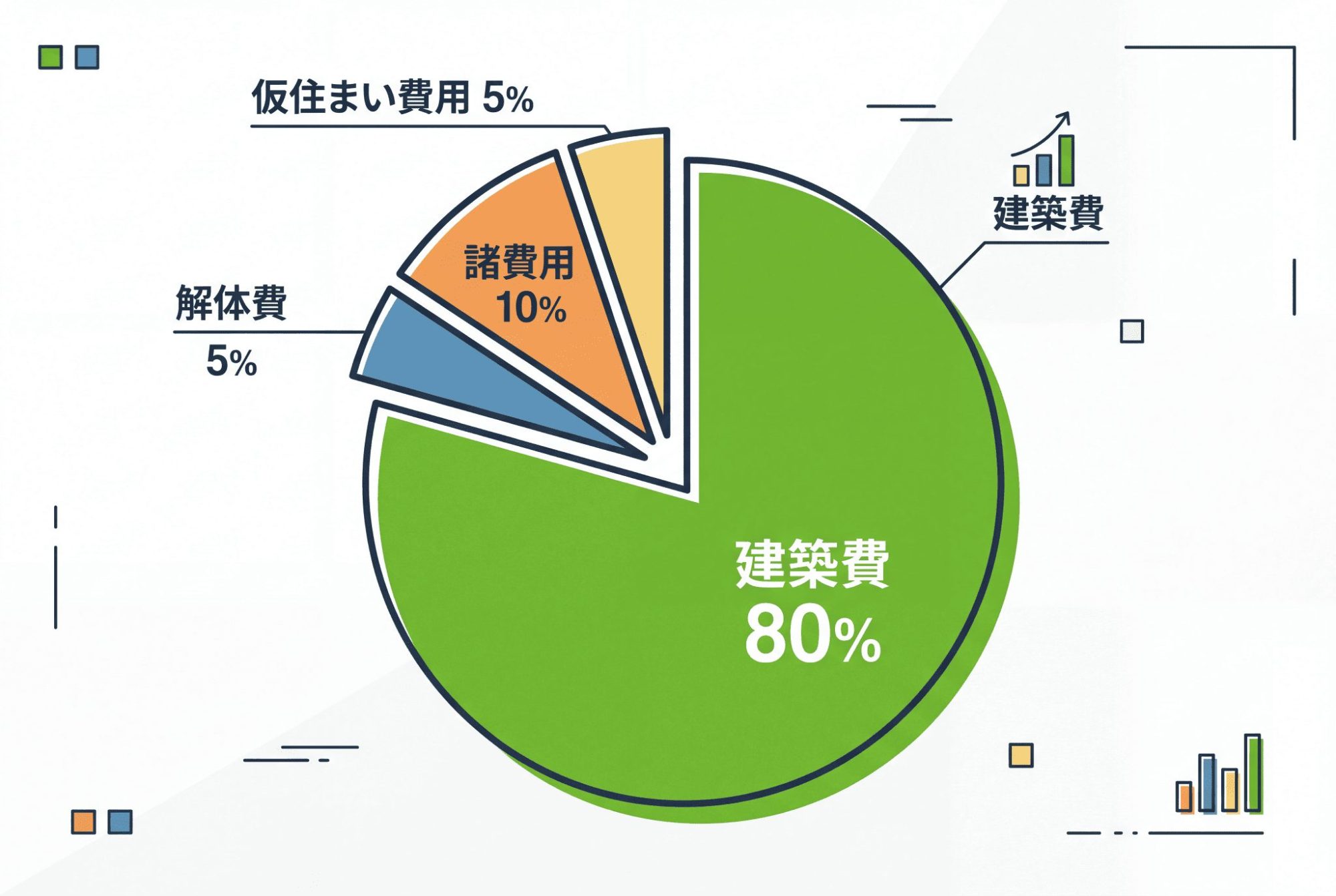

建て替えにかかる費用は、建物本体だけではありません。

解体や仮住まい、各種手続きにかかるお金を合算すると、一般的な住宅でも総額3,000万円を超えることが多いです。

| 費用項目 | 費用目安 | 支払いタイミング |

|---|---|---|

| 建築費 | 2,500〜4,500万円 | 着工時・上棟時・引渡時(分割払いが基本) |

| 解体費 | 100〜300万円 | 解体工事完了後 |

| 仮住まい費用 | 50〜150万円 | 居住期間中(月払い)+引越し代 |

| 諸費用 | 150〜350万円 | 各手続き・契約のタイミング |

| 総額目安 | 3,000〜5,300万円程度 | – |

建築費

建て替え費用の大半を占めるのが建築費です。

構造や仕様によって大きく変わりますが、一般的な木造住宅では坪あたり80〜120万円が目安となります。35坪の家であれば2,800〜4,200万円ほどです。

支払いは「契約時・着工時・上棟時・引渡時」の4回に分けるケースが多く、住宅ローンを利用する場合も引渡し前の費用は自己資金で賄う必要があります。

手元にある程度の現金がないと、この分割払いに対応できません。

解体費

既存の建物を壊すための解体費は、木造住宅であれば坪3〜5万円が相場です。35坪の場合は100〜175万円程度になります。

ただし、アスベストが使われている築古物件では除去費用が別途かかり、総額が跳ね上がることがあります。

解体費は住宅ローンの対象外となる金融機関も多く、自己資金または解体ローン(リフォームローンの一種)で対応するのが一般的です。

仮住まい費用

建て替え期間中は別の場所で生活しなければなりません。

工期は一般的に6〜12か月かかるため、家賃・駐車場代に加えて引越し代が往復で発生します。

月8万円の賃貸に10か月住めばそれだけで80万円、引越し代を含めると100万円超になることも珍しくありません。

諸費用

- 建築確認申請費

- 設計費

- 登記費用

- 火災保険料

- 印紙税

- 不動産取得税

など、細かな費用が積み重なるのが諸費用です。

登記にかかる登録免許税は住宅の所有権保存登記や抵当権設定登記が主なもので、軽減税率が適用される場合もあります。

これらを合計すると建築費の5〜10%相当になるケースが多く、150〜350万円を見込んでおくのが無難です。

見積書に含まれていないことも多いので、ハウスメーカーや工務店に「諸費用込みの総額はいくらか」を必ず確認しましょう。

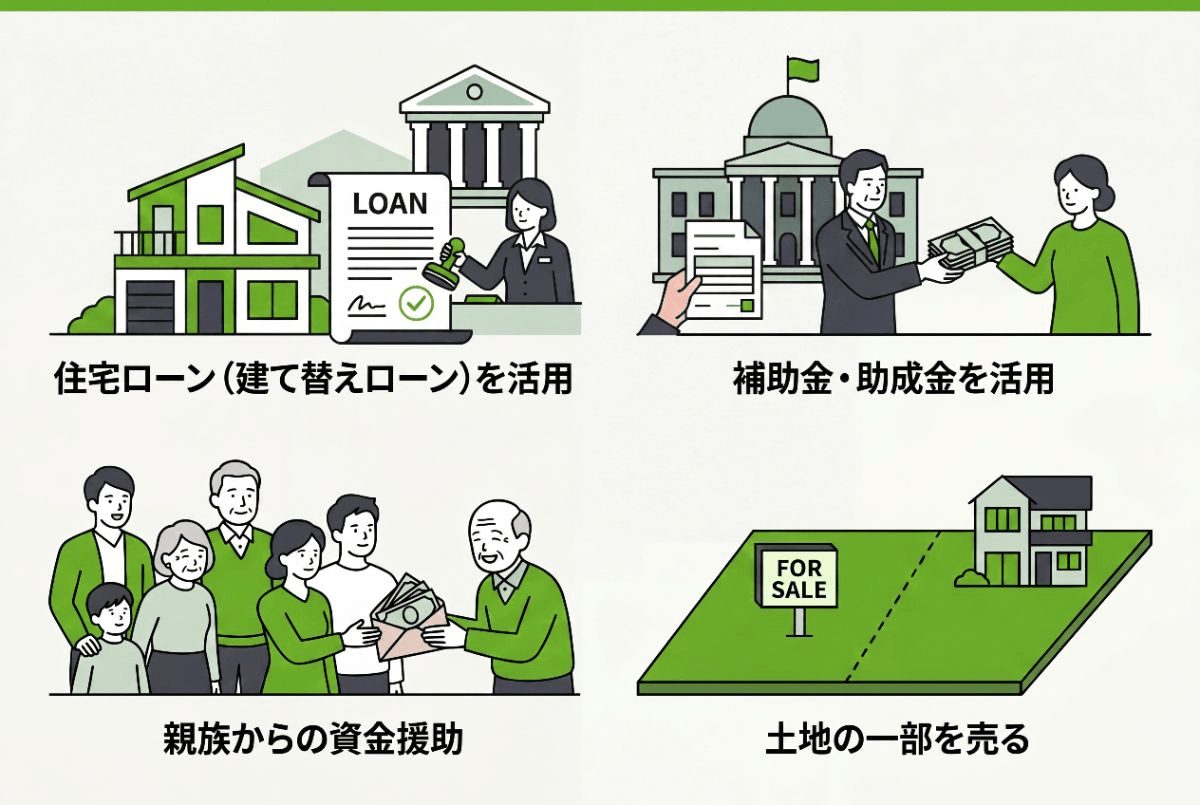

家を建て替えたいのにお金がない場合の選択肢

手元資金が不足していても、ローン・補助金・贈与・土地売却という4つの手段を活用することで、建て替えの費用を賄える可能性があります。それぞれ仕組みが異なるため、自分の状況に合ったものを選ぶことが大切です。

住宅ローン(建て替えローン)を活用する

建て替えでも、新築購入と同様に住宅ローンを利用できます。変動金利型は年0.3〜1%台、固定金利型は年1〜2%台が現在の目安です(金融機関や時期により異なります)。

借入可能額は、以下によって決まります。

- 年収

- 年齢

- 既存の借入状況

- 物件の担保評価額

年間返済額が年収の35%以内に収まる範囲を上限とする金融機関が多く、たとえば年収600万円なら年間210万円、月々17〜18万円程度が返済の上限の目安です。

補助金・助成金を活用する

建て替えに使える補助金は毎年度更新されるため、申請前に必ず最新情報を確認しましょう。

2026年4月時点で新築(建て替え)を対象とする代表的な国の制度は次のとおりです。

| 制度名 | 補助額の目安 | 主な要件 | 所管・窓口 |

|---|---|---|---|

| みらいエコ住宅2026事業 | 住宅の省エネ性能・世帯属性により異なる(子育て・若者夫婦世帯向けの加算あり) | 省エネ基準を満たす新築住宅が対象。性能レベルに応じて補助額が段階的に設定 | 国土交通省 |

| ZEH支援事業 | ZEH:55万円/戸ZEH+:100万円/戸 | 一次エネルギー消費量を100%以上削減するZEH水準の新築住宅。 | 一般社団法人 環境共創イニシアチブ(SII) |

| 地域型住宅グリーン化事業 | 長期優良住宅:110万円/戸を上限(グループや仕様により異なる) | 国土交通省が採択した地域の中小工務店グループによる施工が条件。長期優良住宅・ZEH水準が対象 | 国土交通省採択グループ各事務局 |

参照:

みらいエコ住宅2026事業|国土交通省

ZEH支援事業|一般社団法人 環境共創イニシアチブ(SII)

地域型住宅グリーン化事業|国土交通省

なお、自治体によっては解体費用の助成金制度もあるので、ご自身の自治体サイトでも調べてみましょう。

親族からの資金援助を受ける(贈与)

父母や祖父母など直系尊属から住宅取得のための資金を贈与してもらう場合、「住宅取得等資金の贈与税非課税特例」を使える可能性があります。

省エネ等住宅であれば1,000万円まで、それ以外の住宅でも500万円まで贈与税がかかりません。

ただし注意点が2つあります。

まず、配偶者の親からの贈与は直系尊属に該当しないため、この特例は使えません。

また、非課税枠を超えた部分には通常の贈与税が課されるため、贈与額が大きい場合は事前に税理士へ相談することをおすすめします。

参照:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

土地の一部を売却して資金に充てる

敷地に余裕がある場合、土地を分筆して一部を売却し、その売却代金を建て替え費用に充当する方法があります。

ローンを増やさずに資金を調達できる点がメリットです。

ただし、分筆後の敷地面積や形状によっては建築条件を満たせなくなるケースもあります。

また、売却した土地に買い手が建物を建てることで日照や眺望に影響が出ることも……。

測量・分筆登記の費用も別途かかるため、売却益と諸コストをしっかり試算してから検討しましょう。

【坪数別】土地ありで家を建て替える費用の相場と内訳

建て替え費用は建物の広さによって大きく変わります。

ここでは坪数ごとに、解体費・本体工事費・諸費用の3項目に分けた目安をまとめます。

20〜30坪の建て替え費用の目安

20〜30坪はコンパクトな住宅として、単身世帯や夫婦2人暮らしに選ばれやすいです。

本体工事費の坪単価は70〜100万円が目安で、広さが小さい分、合計費用は抑えやすくなります。

| 費用項目 | 20坪の目安 | 30坪の目安 |

|---|---|---|

| 解体費 | 60〜100万円 | 90〜150万円 |

| 本体工事費 | 1,400〜2,000万円 | 2,100〜3,000万円 |

| 諸費用(登記・ローン手数料など) | 100〜150万円 | 150〜200万円 |

| 合計 | 1,560〜2,250万円 | 2,340〜3,350万円 |

※本体工事費の目安は建築着工統計調査の工事費予定額をもとにしています。解体費と諸費用は市場相場による概算で、同統計には含まれません。

参照:建築着工統計調査 住宅着工統計 年次 2024年|e-Stat(総務省統計局)

40〜50坪の建て替え費用の目安

40〜50坪は4〜5LDKクラスに相当し、子育て世帯が建て替える際にもっとも多く選ばれます。

坪単価の考え方は20〜30坪と同じですが、設備や仕様のグレードを上げると本体工事費が跳ね上がるため、予算の上限を先に決めておくことが重要です。

| 費用項目 | 40坪の目安 | 50坪の目安 |

|---|---|---|

| 解体費 | 120〜200万円 | 150〜250万円 |

| 本体工事費 | 2,800〜4,000万円 | 3,500〜5,000万円 |

| 諸費用 | 150〜250万円 | 200〜300万円 |

| 合計 | 3,070〜4,450万円 | 3,850〜5,550万円 |

60〜80坪の建て替え費用の目安

60〜80坪は二世帯住宅や広めの一戸建てに相当します。

規模が大きくなるほど足場費・外構費・電気・設備工事費もかさむため、本体工事費の増加以上に総額が膨らみやすい点に注意してください。

| 費用項目 | 60坪の目安 | 80坪の目安 |

|---|---|---|

| 解体費 | 180〜300万円 | 240〜400万円 |

| 本体工事費 | 4,200〜6,000万円 | 5,600〜8,000万円 |

| 諸費用 | 200〜300万円 | 250〜400万円 |

| 合計 | 4,580〜6,600万円 | 6,090〜8,800万円 |

二世帯住宅の場合、水回りを世帯ごとに設けると設備費だけで数百万円単位の追加になります。

広さに応じた費用の伸び率を念頭に置きながら、ハウスメーカーや工務店に複数の見積もりを依頼するのが確実です。

お金がない家の建て替え費用を抑える方法

前章で確認したとおり、建て替えの総費用は3,000万円を超えるのが一般的です。

ただ、住宅の仕様や設計を工夫すれば、1,000万〜1,500万円台に収めることも可能です。

1,000万円以下のローコスト住宅に建て替える

ローコスト住宅とは、間取りや部材をあらかじめ規格化することで設計・施工のコストを大幅に下げた住宅です。

自由設計では都度発生する打ち合わせや仕様変更のコストが省けるため、本体工事費を1,000万円以下に抑えるハウスメーカーも存在します。

注意したいのは、解体費・仮住まい費・諸費用は別途かかる点。

本体工事費が1,000万円でも、総額では1,500万〜2,000万円前後になるケースが多いため、見積もりは「建築費のみ」なのか「総額」なのかをきちんと確認しましょう。

品質面では、断熱性能や気密性のグレードが標準仕様で十分かどうかも比較のポイントになります。

平屋に建て替える

同延床面積なら、平屋の方が基礎・屋根の面積が増えるため坪単価(建築費)は高くなるのが一般的です。

ただし、子どもが独立した後の2人暮らしなど、もともと広い家を必要としない世帯であれば、延床面積ごと20〜25坪程度にコンパクト化することで、総工事費を抑えられる場合があります。

老後の生活動線が整う・階段がなく安全といったメリットがある一方、同じ延床面積を確保するには広い土地が必要です。

土地ありで建て替える場合でも、既存の建物の形状によっては平屋の配置に制約が出ることもあります。

解体・仮住まい・諸費用を見直す

解体費・仮住まい費・諸費用は、1件あたりの削減額は小さくても、積み重ねると数十万円の差になります。

解体業者は必ず複数社から相見積もりを取ってください。同じ木造30坪の解体でも、業者によって費用が20〜30万円ほど異なることがあります。

また、仮住まいは滞在期間が長くなるほど家賃・光熱費がかさむため、工期スケジュールを工務店と綿密に確認して、できるだけ期間を短く設定することが大切です。

家の建て替えは「もったいない」のでしないという声も

建て替えを検討しながらも、費用や手間の壁にぶつかって諦めた人は少なくありません。

- 建て替え反対なわたしが、建て替える金を、借金してまで半分持つの?話がおかしすぎるでしょ却下

- 隣人の因縁とそれを理由に建築屋が工事を放棄したので家の建て替えがもう2ヶ月以上停滞している。建築屋に文句言わないのかと親に言ったら親はへそを曲げてしまったので二度と触れてはいけない話題となってしまった。

- 結局家の建て替えの話は、私が首を縦に振らないためなくなりました。亡くなってから20年も名義を変えてないため、実家土地名義は毒母になりました。

- 実家建て替えプランは駅からちょっと遠いのと金が一番かかる以外はデメリットがあまりないのかな

建て替えをしない場合の選択肢

資金計画を立てても費用の目処が立たないとき、無理に建て替えを進めると後悔につながることがあります。

老朽化の程度や今後の生活設計によっては、建て替え以外の手段がむしろ合理的な場合もあります。

リフォーム・部分改修に切り替える

建て替えが本当に必要かどうかは、建物の老朽化レベルによって変わります。

基礎・柱・梁といった構造体が健全であれば、リフォームで対応できる範囲はかなり広く、費用も建て替えの数分の一で収まります。

| 老朽化レベル | リフォームで対応できること | 対応が難しいこと |

|---|---|---|

| 軽度(築10〜20年程度) | 内装・外壁・設備の更新など | ほぼなし |

| 中度(築20〜35年程度) | 耐震補強、水回りの全面改修、屋根葺き替え | 基礎の大規模な損傷 |

| 重度(構造材の腐食・著しい傾きあり) | 部分的な補修・応急処置 | 建物全体の性能回復 |

耐震・バリアフリー・省エネを目的としたリフォームには、所得税の控除や固定資産税の減額といった減税制度が用意されています。

工事内容に応じて最大60〜80万円の所得税控除が受けられるケースもあるので、活用できる制度がないか確認してみましょう。

参照:住宅をリフォームした場合に使える減税制度について|国土交通省

建て替えではなく「住み替え」を検討する

今の家を売却して別の住まいに移る「住み替え」も現実的な手段のひとつです。

売却益を新居の購入費や賃貸の初期費用に充てられるため、大きなローンを組まずに済む場合があります。

老朽化が進んでいても更地として売れるケースがあるので、まず不動産会社に査定を依頼して、手元に残る金額の目安を把握するところから始めましょう。

ただし、住み替えには仲介手数料・登記費用・引越し費用といった諸費用が発生します。

建て替えと住み替え、どちらが家計の実情に合うかを費用ベースで比べることが大切です。

まとめ

家の建て替えは3,000万円を超えることも多く、資金が足りないまま進めると返済が長期にわたる重荷になります。

まずは自分の状況が「建て替えられるケース」に当てはまるかを冷静に確認しましょう。

補助金や住宅ローン、贈与の非課税特例など、使える制度は複数あります。

ただし、再建築不可物件や年齢・年収の問題でローン審査が通らない場合、また費用を抑えても予算に届かない場合は、建て替え以外の道も真剣に考える必要があります。

その際の現実的な選択肢が、今の土地と建物を売却して新しい住まいに移る「住み替え」です。

売却で得た資金をもとに、自分の予算に合った家を購入したり、利便性の高いエリアに引っ越したりすることで、建て替えよりも少ない負担で住環境を改善できるケースは少なくありません。

「今の家がいくらで売れるのか」を知るだけでも、建て替えか住み替えかの判断がぐっと具体的になります。建て替えかどうか迷っている方も、まず査定から動いてみてください。