この記事のポイント

- 条件を整えれば一人暮らしでも注文住宅を建てられる

- メリットは自由設計や老後の住居費削減、デメリットは初期費用の高さや売却しにくさ・維持費の負担

- 成功のポイントは長期居住前提で計画し、間取り・費用・将来の出口まで見据えて設計すること

「一人暮らしで家を建てるのって本当に得なのだろうか?」

「賃貸のまま家賃を払い続けるのと、持ち家はどちらが安心なのか」

家賃負担や将来の住まいに不安を感じ、一人暮らし用の家を検討する人は少なくありません。ただ、費用や間取り、将来の使い方まで考えると判断は簡単ではないものです。

選び方次第で、住み心地も支出も大きく変わります。

この記事では、一人暮らし用の家を建てる際の考え方やポイントについて解説していきます。

記事の構成

一人暮らし用の家を建てることは可能

結論からいえば、一人暮らしでも家は建てられます。

ただし、費用を一人で負担する構造や将来の生活変化を踏まえると、建てる前に判断軸を整えておくことが重要です。

まず、住宅ローンの利用条件は世帯人数を問いません。フラット35の場合、申込時の年齢が満70歳未満であることなどが主な条件で、独身であること自体は審査上の障壁になりません。

また、2020年の国勢調査では、単独世帯(一人暮らし)が全世帯の38.1%を占めています。

一人で住む家への需要は社会的にも広がっており、コンパクトな設計の注文住宅を扱うハウスメーカーも増えています。

一方で、建物にかかる基礎工事・設備・諸費用は、延べ床面積を小さくしても一定額が発生します。

ファミリー住宅と異なり、そのコストを一人で負担するため、賃貸と比べた経済的なメリットは居住年数が長いほど出やすくなります。

また、固定資産税や将来の修繕費も持ち家特有のコストとして見込む必要があります。

さらに、ライフスタイルの変化(転勤・介護・結婚/再婚など)が生じた際に売却や賃貸転用がしにくい間取りだと、資産として活用しにくくなるリスクも伴います。

建てることの可否より、「自分の状況でメリットがデメリットを上回るか」を軸に考えることが大切です。

一人暮らし用の家を建てるメリット・デメリット

賃貸やマンション購入、中古戸建て購入と比べたとき、注文住宅で一人暮らし用の家を建てることには独自の強みと弱みがあります。

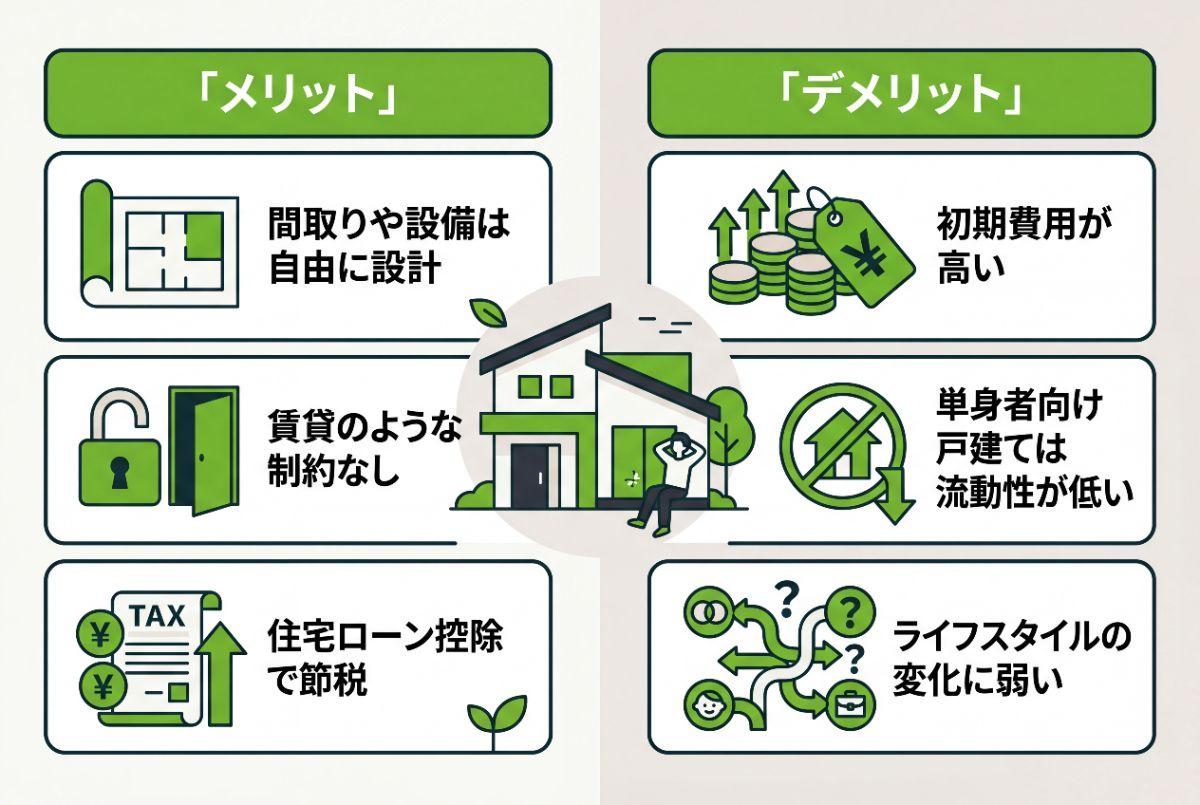

メリット

- 間取り・設備を自分の生活スタイルに合わせて設計できる

- ペット飼育や内装変更が自由で、賃貸のような制約がない

- 住宅ローン完済後は維持管理費と固定資産税だけで住み続けられる

- 老後を見据えたバリアフリー設計を最初から組み込める

- 住宅ローン控除が適用されれば、所得税・住民税の負担を抑えられる

最大の強みは「自分仕様」に設計できる点です。

収納の作り込みや防音性能の確保など、賃貸では難しいニーズを反映できます。また、ローン完済後の住居費がほぼゼロになる点は、年金収入が限られる老後の家計にとって大きな安心材料になります。

参照:住宅借入金等特別控除の床面積要件の緩和について|国税庁

デメリット

- 初期費用が高く、数千万円規模の借入れが前提になる

- 単身向けの間取りは、売却・賃貸に出す際に買い手・借り手が限られやすい

- 固定資産税や将来の修繕費用が継続的に発生する

- 家族構成が変わった場合、間取り変更に追加費用がかかる

なかでも注意したいのが、資産流動性の低さです。単身向けに特化した間取りは、将来売却や賃貸に出す際に対象となる買い手・借り手が絞られやすく、希望価格での売却が難しくなるケースもあります。

また、入居後も固定資産税に加え、外壁や屋根など大規模修繕の費用が10〜15年ごとに発生します。

こうした維持コストをあらかじめ資金計画に組み込んでおかないと、老後の家計を圧迫する原因になりかねません。

一人暮らし用の家を建てるのに向いている人の特徴

一人暮らしで家を建てるという選択は、誰にでも合うわけではありません。生活スタイルや将来の見通しによって、その判断は大きく変わります。

ここでは、この選択がとくに合う人の特徴を3つ挙げます。

長く同じ場所に住む予定がある人

住宅ローンの返済期間は一般的に20〜35年にわたります。転勤や転居の可能性が低い職種の人、あるいは生まれ育った地域や現在の生活圏に根を張るつもりがある人なら、長期間同じ場所に住むことを前提にした計画が立てやすいです。

逆に、数年ごとに住まいを変える可能性がある場合は、ローン残債と売却価格のバランスが崩れるリスクがあります。

定住の見通しが立っているかどうかが、持ち家を選ぶ際の大前提です。

家賃を払い続けるのがもったいないと感じる人

賃貸は毎月家賃を払い続けても、住まいは自分の資産になりません。

30〜50代からローンを組んで老後までに完済できる見通しが立つなら、毎月の支払いが近い水準でも将来の住居費を大幅に抑えられます。

国土交通省の「令和5年度 住宅市場動向調査」でも、住み替えの動機として「家賃がもったいない」「老後の住まいを確保したい」という理由が上位に挙がっています。

参照:令和5年度 住宅市場動向調査報告書|国土交通省 住宅局

自分好みの空間で暮らしたい人

賃貸住宅では、

- ペットの飼育禁止

- 壁への釘打ち制限

- クロスや設備の変更不可

など、生活上の制約が多くあります。注文住宅ならこうした制約とは無縁で、間取りから内装・設備まで自分の好みに合わせて設計できます。

一人で暮らすからこそ、趣味の部屋を広くとったり、キッチンに予算を集中させたりといった尖った設計も実現しやすいです。

一人暮らし用の家を建てるのに向いていない人・やめたほうがよい人の特徴

前章とは反対に、一人暮らし用の注文住宅を建てることが向いていない人の特徴もあります。

- 転勤や転居の可能性が高い人

- 収入が不安定、またはローン返済の余力が乏しい人

- 近い将来、結婚や同居など家族構成が変わる見込みがある人

- 現在の居住地域に長く住むつもりがない人

転勤が多い職種や、数年単位で住む場所が変わるライフスタイルの人は、建てた家を持て余すリスクがあります。

また、単身向けの小規模住宅は賃貸に出しても需要が限られるうえ、売却時も買い手が付きにくい場合があります。資産の流動性が低い点は、前章でも触れたとおりです。

収入が不安定な人も慎重になるべきです。住宅ローンは数十年にわたる返済が前提になるため、収入の波が大きい自営業者や副業中心の方は、返済計画を綿密に立てたうえで判断する必要があります。

結婚や親との同居など、家族構成が変わる可能性があるなら、単身向けに最適化した間取りが将来的に使いにくくなる場合もあります。

一人暮らしに適した家を建てる際のおすすめ間取り

一人暮らし向けの家の間取りは、広さよりも「どう使うか」という設計の工夫が大切です。

平屋・ロフト活用型・ワークスペース型という3つのスタイルから、自分のライフスタイルに合ったイメージを探してみてください。

コンパクトな1LDK平屋

平屋の最大の利点は、生活動線のシンプルさです。すべての部屋が同じフロアに収まるため、朝の支度から家事まで移動距離が短くなります。

30〜40坪程度の敷地があれば、寝室・LDK・水回りを無理なく配置でき、将来的なバリアフリー化にも対応しやすくなります。階段がないぶん、掃除の手間も少なくて済む点も一人暮らしには好都合です。

一方で、防犯面は2階建てより慎重に考える必要があります。平屋は窓や出入り口がすべて地面に近い位置に集中するため、外部からの侵入リスクが高まりやすい構造です。

設計の段階からセンサーライトや補助錠の設置、見通しのよい外構計画を組み込んでおきましょう。

1LDK+ロフト(2階活用型)

ロフト付き住宅は、狭い敷地でも縦方向に居住スペースを確保できる点が魅力です。

建築基準法上、天井高さを1.4m以下・床面積を直下階の2分の1以下に抑えると、ロフト部分は延べ床面積に算入されません。固定資産税の計算対象から外れるため、実質的な居住スペースをコストを抑えながら増やせます。

活用例としては、1階をLDK+水回りにまとめ、ロフトをベッドスペースや書斎として使うスタイルが一人暮らしには向いています。

生活空間と就寝空間を切り分けられるため、「寝るだけの部屋」をつくりたい人にもぴったりです。

1LDK+ワークスペース

在宅ワークを前提にするなら、仕事と生活の空間を物理的に区切るのもおすすめです。

LDKとは別に3〜4畳の個室を設けるだけで、オンライン会議への対応や気持ちのオンオフの切り替えがしやすくなります。

賃貸では間取りの制約から実現しにくい「働きやすい家」が、注文住宅なら設計段階から作り込めます。

一人暮らしで家を建てる際に必要な費用

一人暮らし用の住宅とはいえ、土地・建物・諸費用を合わせると総額は2,000万円を超えるケースが多くなります。

費用の内訳ごとに相場感をみておきましょう。

土地の購入費

土地代は立地によって大きく開きがあります。以下は坪単価の目安です。

一人暮らし用なら建物が小さい分、延床20〜30坪に収まる土地を選ぶことが多く、必要な面積も抑えられます。

| エリア | 坪単価の目安 | 40坪の参考価格 |

|---|---|---|

| 地方・郊外 | 5〜20万円 | 200〜800万円 |

| 地方の主要都市 | 20〜50万円 | 800〜2,000万円 |

| 首都圏・大阪圏の郊外 | 50〜150万円 | 2,000〜6,000万円 |

実際の取引価格は国土交通省の不動産情報ライブラリで確認できます。検討エリアの直近の売買事例を調べ、予算の基準にしてください。

注文住宅の建築費用

建物本体の工事費は、仕様と施工会社によって坪単価が異なります。

一人暮らし用の延床25坪(約83㎡)を想定した場合の目安は以下のとおりです。

| 仕様 | 坪単価の目安 | 25坪の参考価格 |

|---|---|---|

| ローコスト住宅 | 40〜55万円 | 1,000〜1,375万円 |

| 一般的な注文住宅 | 60〜80万円 | 1,500〜2,000万円 |

| こだわり仕様・大手ハウスメーカー | 80〜120万円 | 2,000〜3,000万円 |

住宅金融支援機構の2024年度フラット35利用者調査では、注文住宅(土地なし)の全国平均建設費は3,000万円台となっています。

ただしこれは一般的な世帯向けの規模が含まれるため、一人暮らし用として延床面積を絞ればコストは大幅に圧縮できます。

参照:2024年度 フラット35利用者調査|住宅金融支援機構

総額シミュレーション

総額では土地代と建築費だけでなく、外構工事・地盤改良・登記費用・ローン手数料なども加算されます。

以下は地方都市郊外に延床25坪の一般仕様住宅を建てる場合の試算例です。

| 費用項目 | 金額の目安 |

|---|---|

| 土地取得費(40坪 × 15万円) | 600万円 |

| 建物本体工事費(25坪 × 70万円) | 1,750万円 |

| 付帯工事費(外構・地盤改良など) | 約175万円 |

| 諸費用(登記・税金・ローン手数料など) | 約120万円 |

| 合計 | 約2,645万円 |

首都圏など地価が高いエリアでは、土地代だけで1,500万円を超えることも珍しくなく、総額4,000万円以上になるケースもあります。

この試算はあくまでも一例ですが、「土地・建物・諸費用の3つを合計する」という視点で予算を組むことが重要です。

女性が一人暮らしで家を建てる際に重視すべきポイント

女性の一人暮らしで新築を検討するとき、防犯への不安を感じる方は多いです。ただ、建物の設備と土地選びの両面で対策を組み合わせれば、安全な住環境は十分に整えられます。

防犯を意識した設備と間取り

窓と玄関ドアは侵入経路になりやすいため、防犯性能の高い建物部品(CP部品)の採用が有効です。

CP部品は警察庁と関係機関が基準を設けて認定した錠・ガラスなどで、侵入に時間がかかるほど犯罪抑止につながります。

間取りの面では、玄関まわりや駐車スペースに外から見通しのきかない死角を作らないことが大切です。植栽を低く抑えたり、玄関灯にセンサーライトを組み合わせたりするだけで、視認性は大きく上がります。

宅配ボックスの設置も、ドアを開ける頻度を減らす意味で効果的です。

安心して暮らせる土地選び

建物の防犯性能を高めても、周辺環境が危険では安心して暮らせません。

土地を絞り込む前に、候補エリアの夜間の明るさを実際に歩いて確認することをおすすめします。

駅や幹線道路からの帰路に照明が少ない区間がないか、人通りが途切れる時間帯はないかを見ておくと、昼間の内覧だけでは気づけない問題を把握できます。

一人暮らしの家を建てる選択の注意点

自分だけの家を持つことには大きな魅力がありますが、一人暮らし向けの住宅には、複数人世帯とは異なるリスクがいくつか潜んでいます。

購入後に後悔しないよう、事前に把握しておきましょう。

維持費が継続的にかかる

住宅は建てた後も費用がかかり続けます。

固定資産税・火災保険料・各種修繕費は毎年または数年単位で発生し、その総額は決して小さくありません。

国土交通省の資料によれば、戸建住宅の外壁塗装は築12年前後での補修が一般的な目安とされており、屋根・設備の更新費用も含めると、長期にわたって数百万円単位の出費が想定されます。

賃貸なら大家が負担する修繕も、持ち家では全額自己負担です。

家賃がなくなる分の節約効果を過大評価せず、毎月の積み立てを住宅費の一部として計上しておく習慣が求められます。

将来の使い道まで見据えて設計する必要がある

今の暮らしに最適化しすぎた設計は、将来の選択肢を狭めることがあります。

結婚・パートナーとの同居・親の介護といったライフステージの変化は、現時点では想定外であっても、20〜30年という住宅の使用期間を考えると十分ありえます。

「今だけ」の最適解が、将来の大規模リフォームを招くこともあります。

ミニ戸建は用途と出口が限定されやすい

ミニ戸建(狭小住宅)とは、一般的に15〜20坪(約50〜60平米)以下の敷地に建つコンパクトな戸建住宅を指します。

一人暮らし向けの選択肢として取り上げられることがありますが、建築費は本体価格だけでなく、土地代・地盤調査・外構・諸費用なども加わるため、広告で目にする数字よりも総費用は大きく膨らむのが実情です。

敷地が狭いと建ぺい率・容積率の制約から居住スペースが想定より小さくなることもあります。

さらに売却時の市場性にも注意が必要です。国土交通省の資料では、木造戸建住宅は築20〜25年程度で市場価値がゼロになる慣行が指摘されており、面積が小さいほど買い手が絞られる傾向があります。

将来売る可能性があるなら、延床面積と立地のバランスを慎重に検討することが重要です。

賃貸・マンション購入との比較

一人暮らし用の注文住宅が自分に合う選択かどうかは、賃貸・マンション購入と並べることで判断しやすくなります。

| 賃貸 | マンション購入 | 注文住宅(一人暮らし) | |

|---|---|---|---|

| 初期費用 | 低い(敷金・礼金程度) | 高い(物件価格+諸費用) | 高い(土地+建築費+諸費用) |

| 月々の住居費 | 家賃のみ | ローン返済+管理費・修繕積立金 | ローン返済のみ(管理費なし) |

| 設計の自由度 | なし | 低い(間取り変更に制約あり) | 高い(間取り・仕様を自由に設計) |

| 完済後の住居費 | 家賃が一生続く | 管理費・修繕積立金が続く | 維持費のみ(大幅に減少) |

| 売却・住み替えのしやすさ | いつでも可能 | 比較的高い | 低め |

賃貸との違い

賃貸の利点は、初期費用の低さと住み替えの自由です。転勤や生活の変化に柔軟に対応できる点は大きな強みです。

ただし、家賃はどれだけ払い続けても資産にはなりません。

たとえば、月8万円の家賃を30歳から80歳まで50年間払い続けると、総額は4,800万円になります。住宅ローンはいずれ完済し、その後の住居費はほぼ固定資産税と修繕費だけになります。

老後の生活費を抑えたい人にとって、この差は無視できません。

マンションとの違い

マンション購入も「資産を持つ」選択という点では注文住宅と共通しますが、毎月の固定費の構造が異なります。

マンションは管理費と修繕積立金が毎月かかり、ローン完済後も支出が続きます。注文住宅にはこれらがないため、長期的な支出総額を抑えやすい面があります。

資産価値の動向については、国土交通省の不動産価格指数によると、区分マンションは戸建てより価格の回復が早い市場もあります。

売却や住み替えの可能性を重視するなら、マンションのほうが流動性は高いと言えます。一方、間取りや設備を一から設計したい場合、注文住宅以外では実現しにくい要望も多くあるでしょう。

まとめ

一人暮らし用の家を建てることは、老後の住居費削減や自分好みの空間づくりという点で十分な意味があります。

ただし、費用の見通しや間取りの将来性など、事前に整理しておくべき判断軸は少なくありません。

ここまで読んで「自分にも建てられそうだ」と感じた方には、次のステップとして専門家への相談をおすすめします。

土地の選び方一つで総費用が大きく変わりますし、防犯・維持費・将来の売却まで見据えた設計は、プロのサポートがあるかどうかで完成度が変わります。

不動産SHOPナカジツでは豊富な取引経験をもとに、土地探しから資金計画まで一人暮らしの家づくりを幅広くサポートしております。

また、ナカジツが手がける注文住宅ブランド「Asobi-創家(アソビスミカ)」では、暮らしに遊びとゆとりをプラスした住まいづくりを提案しています。

一人暮らしだからこそ実現できるこだわりの空間を作りたい方は、ぜひ一度ご相談ください。