この記事のポイント

- 所有10年超で売ると譲渡所得税率が14.21%に下がりお得

- 築10年の値下がり率は概ね10〜20%、4000万円なら約3281万円が手元に残る

- 立地や購入価格、市況によっては10年で売ると損するケースもある

「マンションは10年住んでから売るのが得と聞くけど、本当にそうなのだろうか?」

「残債や税金を考えると、今売るべきかもう少し待つべきか判断がつかない……」

購入から5〜10年ほど経つと、住み替えを視野に入れる人も増えてきます。ただ、売却のタイミングは資産価値や税制、ローン残債によって大きく左右されるため、一概に10年が正解とは言い切れません。

この記事では、税制・資産価値・ローン残債の観点からマンション売却の「10年」という目安の意味と、売却タイミングの判断に役立つ情報を解説していきます。

記事の構成

マンションは10年住んで売るのがベストといわれる理由

「10年住んで売る」が有利といわれる背景には、税制上の節目がいくつか重なっています。

まずは3つのポイントを紹介します。

住宅ローン控除を使い切れる

住宅ローン控除は、年末時点のローン残高に応じた金額が所得税・住民税から差し引かれる制度です。

入居時期や住宅の種類によって異なりますが、令和4年以降に入居した場合の控除期間は最長13年、それ以前に入居した場合は最長10年が基本です。

残債が多い購入初期ほど控除額も大きくなるため、控除期間が終わる前に売ってしまうと、受け取れたはずの節税メリットを手放すことになります。

逆に控除期間を使い終えたタイミングは、税制面でのメリットが一区切りつく時期でもあるため、売却を考えやすいタイミングのひとつになります。

参照:令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

築年数的に売りやすい(新築の場合)

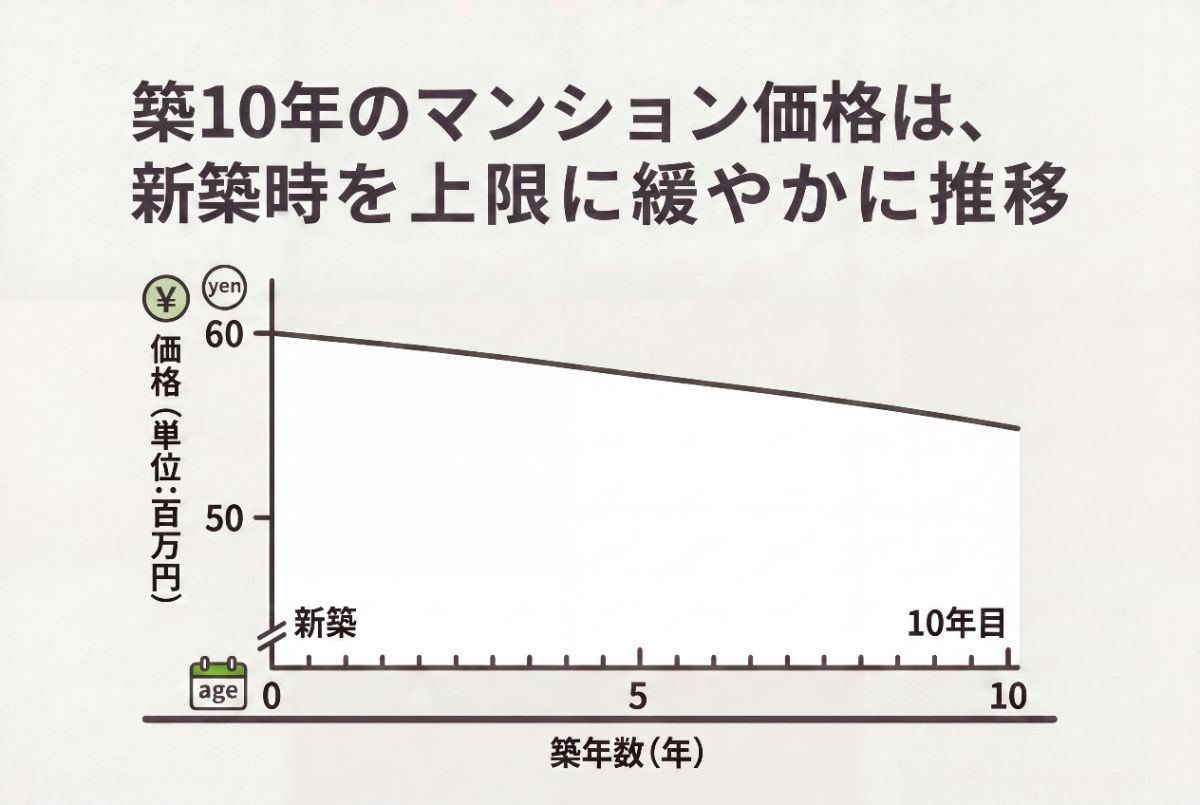

マンションの価格は新築時から下落していきますが、その速度は築年数によって変わります。築10〜15年程度までは「築浅」として市場で受け入れられやすく、買い手がつきやすい時期です。

給湯器やエアコンといった設備の耐用年数はおおむね10〜15年程度とされており、築10年前後はまだ設備面での大規模な更新が必要になる手前の段階です。

購入希望者から「設備が古い」と値引き交渉の材料にされにくいのも、この時期に売る利点といえます。

所有10年超で軽減税率の特例が使える

マイホームを売って利益(譲渡所得)が生じた場合、所有期間が10年を超えていると「軽減税率の特例」が使えます。

通常の長期譲渡所得にかかる税率は約20.315%ですが、この特例を適用すると、譲渡所得のうち6,000万円以下の部分は14.21%まで下がります。

注意したいのは、「所有期間10年超」の判定が売却した年の1月1日時点で行われる点です。

たとえば2015年3月に購入したマンションを2025年2月に売却した場合、2025年1月1日時点の所有期間は9年10か月にしかならず、特例の対象外になります。10年を1日でも下回ると使えないため、売却時期のスケジュール調整が重要です。

参照:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

マンションに10年住んで売るのが向いている人・向いていない人

10年売却が有利に働くかどうかは、住んでいる物件の条件や家計の状況によって異なります。

前述した税制上のメリットを受けられても、自分の状況と合っていなければ意味がありません。

向いている人

- 首都圏・主要都市の駅近など、資産価値が下がりにくいエリアに住んでいる

- 住宅ローン控除の控除期間がすでに終わっている、または間もなく終わる

- 売却時に10年超所有の軽減税率特例(長期譲渡所得の税率が14.21%)を活用できる見込みがある

- 子どもの独立・転勤・介護など、住み替えの具体的な理由がある

特に3点目は大きなポイントです。所有期間が10年を超えると、3,000万円特別控除を差し引いた後の譲渡益にかかる税率が下がります。

売却益が出る物件に住んでいるなら、この特例が使える時期に売ることで手取り額が変わってきます。

向いていない人

- 購入後10年未満で、軽減税率特例の対象期間に達していない

- 残債が売却想定額を上回っている(いわゆるオーバーローン状態)

- 郊外や人口減少エリアで、購入価格を大きく下回る相場になっている

- 住み替え先の目途が立っておらず、売却後の生活設計が曖昧なまま

オーバーローンの場合、たとえ売却できても自己資金で差額を補填しなければならないため、売り急ぐほど損になります。

また、エリアの人口動態や再開発計画によっては、10年待つより早めに売ったほうが高値がつくケースもあります。

築10年マンションの資産価値と値下がり率

「10年で売る」が有利かどうかは、価格がどこまで下がるかによって大きく変わります。

ここでは値下がりの目安と、4,000万円で購入した場合の具体的なシミュレーションを確認してみましょう。

値下がり率の目安

東日本レインズが公表する首都圏の成約データによると、中古マンションの価格は築年数とともに下落する傾向があり、築10年前後では新築時と比べて概ね10〜20%程度の値下がりとなるケースが多いです。

ただし、立地によって差は大きく開きます。都心部や駅近の物件では、近年の地価上昇を背景に購入価格を上回って売れるケースも珍しくありません。

一方、郊外や駅遠の物件は20〜30%以上の下落も起こりえます。

値下がり率はあくまで目安として、自分の物件の立地条件と照らし合わせて考えることが大切です。

参照:

首都圏不動産流通市場の動向(2024年)|東日本レインズ

不動産市場動向(統計)|東日本レインズ(REINS)

10年後の価格シミュレーション

4,000万円で購入したマンションを築10年で売却する場合のシミュレーションです。

値下がり率15%(首都圏の中間的な水準)を想定しています。

| 項目 | 金額 |

|---|---|

| 購入価格 | 4,000万円 |

| 想定売却価格(15%下落) | 3,400万円 |

| 仲介手数料(税込み上限) | 約118.8万円 |

| 売却で手元に残る金額(概算) | 約3,281万円 |

仲介手数料は「 売却価格 × 3% + 6万円 」に消費税を加えた額が上限です。売却価格3,400万円の場合、( 3,400万円 × 3% + 6万円 )× 1.1 = 118.8万円が上限です。

このほか、残債がある場合はローン残高の一括返済も必要になります。

手元に残る金額が残債を上回るかどうかが、売却判断の大きなポイントです。

マンションを今売るべきか判断するためのチェックポイント

「10年が目安」とはいっても、実際に売るべきかどうかは個々の状況によって変わります。

市場価格が上がっているか

購入時より相場が上がっているなら、含み益がある状態で売れる可能性があります。

国土交通省が毎月公表する不動産価格指数では、マンション(区分所有)の指数が213.2(2010年平均=100)まで上昇しています。都市部では購入時から大きく値上がりしているケースも少なくありません。

自分のマンションが同じように値上がりしているかは、国土交通省の不動産情報ライブラリで近隣の成約事例を調べると確認できます。

ローン残債の状況

売却代金でローンを完済できない「オーバーローン」の状態では、差額を自己資金で補わない限り売却できません。

まず「査定見込み額 -残債 – 諸費用(仲介手数料など)」がプラスになるかを試算しましょう。

たとえば査定額3,800万円・残債2,500万円であれば、諸費用を差し引いても手元に資金が残る計算になります。

逆に残債が査定額を上回る場合は、急いで売るより繰り上げ返済で残債を減らしてからタイミングを見直すほうが損失を抑えられます。

ライフイベント

子どもの入学・転勤・親の介護など、生活環境が変わるタイミングは住み替えを考える自然な契機です。

ただし、売却活動の開始から引き渡しまで平均3〜6カ月かかり、次の住まい探しの期間も別途必要になります。

「小学校入学前に転居したい」といった期限がある場合、少なくとも1年前には動き始める必要があります。

マンションを10年で売って損するケース

10年というタイミングは税制上は有利でも、物件の状況や市場によっては手元に残るお金が想定より少なくなることがあります。

購入価格が高すぎた

購入時に相場より高く買ってしまった場合、10年経っても売却価格が取得費を下回るケースがあります。

新築マンションには「新築プレミアム」と呼ばれる価格上乗せ分があり、引き渡し直後から中古として流通するため、その分は売却時に回収できないのが一般的です。

とくに2020年以降の価格高騰期に購入したマンションは、取得費が膨らんでいる分だけ注意が必要です。

10年後の売却価格が購入額を上回るとは限らず、損失が確定してしまうこともあります。

市況が下落の傾向

売却を検討している時期に不動産市況が下落局面にある場合、税制上の有利さを値下がり幅が上回ることがあります。

- 金利の上昇

- 周辺エリアの人口減少

- 大規模な再開発計画の白紙化

などが重なると、買い手がつきにくくなり、価格を下げないと売れない状況になりやすいです。

「10年経ったから売り時」と一律に判断せず、周辺の成約事例を先に確認しましょう。

査定額が購入価格の8割を下回るようであれば、売却を急がない選択も十分ありえます。

諸費用・税金で利益が残らない

表面上の売却価格が購入価格より高くても、諸費用を差し引くと利益がほとんど残らないケースがあります。

仲介手数料の法定上限は「( 売却価格 × 3% + 6万円 )× 1.1(税込み)」という計算式で決まります。400万円超の物件では6万円の固定部分が加わるため、実質的な負担率は常に3.3%を超えます。

たとえば、購入価格5,000万円のマンションが10年後に4,500万円で売れたとします。仲介手数料の上限は約155万円、これに印紙税1万円(軽減税率適用時)を合わせると諸費用は約156万円。手取りは約4,344万円となり、購入価格との差は約656万円の損失です。

居住用財産の3,000万円特別控除が使えるため所得税は発生しませんが、手元に戻るお金は購入時を大きく下回る結果になります。

10年住んだマンションを売る際の税金と住宅ローン

売却後の手残り額を左右するのは、残債と税金の2点です。この2つを事前に把握しておくだけで、資金計画の精度が格段に上がります。

住宅ローン残債の確認

残債の正確な金額は、借入先の金融機関に残高証明書の発行を依頼するか、インターネットバンキングの残高照会画面で確認できます。

住宅ローン控除の手続きで毎年秋ごろに届く残高証明書を保管しておくと、そのまま使えて便利です。

確認したら、不動産会社の査定額と並べて比較してみましょう。査定額が残債を上回っていれば(アンダーローンの状態)、売却代金だけでローンを完済できます。

逆に残債のほうが高い場合(オーバーローン)は、差額を手持ち資金で補う必要があるため、売却時期や価格設定をより慎重に考える必要があります。

売却にかかる税金と計算方法

マンションの売却益(譲渡所得)にかかる税率は、所有期間によって変わります。

先述の通り、売却した年の1月1日時点で所有期間が5年超なら「長期譲渡所得」として税率20.315%が適用されます。

さらに10年を超えると「マイホームを売ったときの軽減税率の特例」が使えるようになり、譲渡所得6,000万円以下の部分の税率は14.21%まで下がります。

参照:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

なお、居住用財産の3,000万円特別控除とこの軽減税率の特例は原則として併用できます。

控除を差し引いたあとに残った譲渡所得に対して軽減税率が適用されるため、10年超で売る場合は両方の要件をあわせて確認しておきましょう。

新築と中古で異なる10年後のマンション売却傾向

同じ「10年住んで売る」でも、新築購入と中古購入では売却時の価格水準がかなり変わります。

購入時点での築年数が、10年後の資産価値に直接影響するためです。

新築マンションを購入した場合

新築マンションは引き渡し直後から「新築プレミアム」が消え、最初の5年で値下がりが集中しやすい傾向があります。

ただし、その後は下落ペースが緩やかになるため、10年後の売却価格は立地次第で購入価格の80〜90%前後に収まるケースも多くあります。

首都圏の成約データでも、築5年以内の物件と築6〜10年の物件では平均成約価格に差がある一方、駅近・都心立地では築10年でも価格が維持されやすいことが示されています。

参照:表15−① 中古マンションの築年帯別状況[首都圏] 成約物件|公益財団法人東日本不動産流通機構(レインズ)

中古マンションを購入した場合

中古で購入した場合、買った時点ですでに新築プレミアムは剥落しています。

そのため、10年住んで売るころには築20年超になることが多く、価格が維持されるかどうかは物件の管理状態と立地に大きく左右されます。

長期修繕計画がしっかり機能しているマンション、駅徒歩5分以内の物件などは、築20年を超えても需要が落ちにくい傾向があります。

一方で、管理が手薄なマンションや郊外の供給過多エリアでは、築20年を境に成約価格が大きく下がるケースもあります。

売るつもりで買う際のマンション選びと住み替え準備のコツ

将来の売却を前提にマンションを選ぶなら、物件選びの段階から「出口」を意識することが大切です。

立地・ローン・住み替えの段取りの3点を押さえておくと、後悔しにくくなります。

将来売れやすい物件の選び方

10年後に買い手がつきやすい物件の条件は、立地・間取り・管理状態の3点に集約されます。

なかでも駅距離の影響は大きく、徒歩1分と徒歩15分では首都圏の平均坪単価に60万円超の差が生じるというデータもあります。70㎡換算では1,300万円近い開きになる計算です。

参照:マンションの駅徒歩時間別の価格差ってどれぐらいあるの?|三井住友トラスト不動産

| 条件 | 有利な目安 | 注意点 |

|---|---|---|

| 駅距離 | 徒歩5分以内 | 15分超から価格の下落幅が大きくなる |

| 間取り・広さ | 2LDK〜3LDK(60〜80㎡) | 1Rや極端な広さは買い手層が狭まる |

| 管理・修繕 | 長期修繕計画が整備されている | 修繕積立金の不足は売却時の交渉材料にされやすい |

売却を見据えたローンの組み方

10年後に売却してもオーバーローン(残債が売却額を上回る状態)にならないためには、頭金をある程度まとまった額で用意することが現実的な対策です。

購入価格の20%程度を頭金として入れると、10年間の元本返済と合わせて残債が大きく減り、売却時の手残りを確保しやすくなります。

返済負担率(年間返済額÷世帯年収)は、住宅金融支援機構の調査では「15%超〜20%以内」の層がもっとも多いとされています。

ただし、売却を前提とするなら15%以下に抑えておくと、万一の市況悪化でも身動きが取りやすくなります。

参照:住宅ローン利用者の実態調査(2025年4月)|住宅金融支援機構

スムーズな住み替えの進め方

住み替えは「今の物件を先に売る(売り先行)」か「次の物件を先に買う(買い先行)」かで段取りが変わります。

それぞれのリスクと対処法を把握したうえで進めると、二重ローンや空白期間を防ぎやすくなります。

| 方法 | メリット | リスク | 対処法 |

|---|---|---|---|

| 売り先行 | 売却額が確定してから動ける。ダブルローンが不要 | 仮住まいが必要になる場合がある | 短期賃貸を事前に確保しておく |

| 買い先行 | 引っ越しが1回で済む | 旧居が売れ残るとダブルローンになる | 売却見込み額を査定で確認してから契約する |

どちらの方法でも、売却と購入の両面を同時に進める「並行進行」が基本です。売却活動を始める前に査定を複数社から取り、売れる価格の目線を固めておくと判断がしやすくなります。

まずは自分のマンション価値を知る

売るべきタイミングを見極めるには、自分のマンションが今いくらで売れるかを把握することが出発点です。

感覚や購入時の価格ではなく、現在の市場価値を数字として確認しましょう。

査定の重要性

「10年住んだら売り時」と頭でわかっていても、実際に手元に残る金額がわからなければ、住み替えの計画は立てられません。残債との差額・税金・諸費用を計算するための起点になるのが、査定額です。

査定を受けるメリットはもうひとつあります。

複数の不動産会社に査定を依頼すると、価格の根拠として担当者が語る内容から、自分のマンションの強みや弱みが見えてきます。

「駅距離がやや遠いため相場より割安になりやすい」などの具体的な情報は、売却判断を後押ししてくれます。

相場確認の方法

査定を依頼する前に、おおよその相場を自分で把握しておくと、提示額が妥当かどうか判断しやすくなります。

国土交通省の「不動産取引価格情報検索」や、各不動産ポータルサイトの成約事例検索を使えば、同じ築年数・エリア・広さのマンションがどの価格帯で取引されているかを調べられます。

ただし、エリアや物件ごとの差は大きいため、あくまで目安として活用し、最終的な価格判断は査定結果で確認することをおすすめします。

まとめ

10年という節目は、住宅ローン控除の終了・税制優遇の切り替え・値下がりの落ち着きが重なる点で、売却を考えやすいタイミングのひとつです。

ただし、立地・残債・購入価格によって結果は大きく変わります。

売却判断の第一歩は、自分のマンションが今いくらで売れるかを知ることです。相場を把握してはじめて、残債との差額・税負担・住み替えコストを正確に計算できます。

不動産SHOPナカジツは、豊富な実績で蓄積した地域密着の相場データをもとに、売却価格の見通しをお伝えいたします。

「売るかどうかまだ決めていない」という段階でも、まずは無料査定からご相談ください。